高額療養費制度って聞いたことありますか?

高額療養費制度とは、1ヶ月にかかった医療費が一定の金額を超えた場合に、超えた分のお金が払い戻される制度です。

税金の一部が還付される医療費控除と違って、高額療養費制度は自己負担限度額を超えた金額が戻ってくるので、利用できれば治療費の負担がぐっと減ります。

今回は、高額療養費制度の概要や注意点についてお伝えします。

高額療養費制度で医療費はどれくらい安くなる?

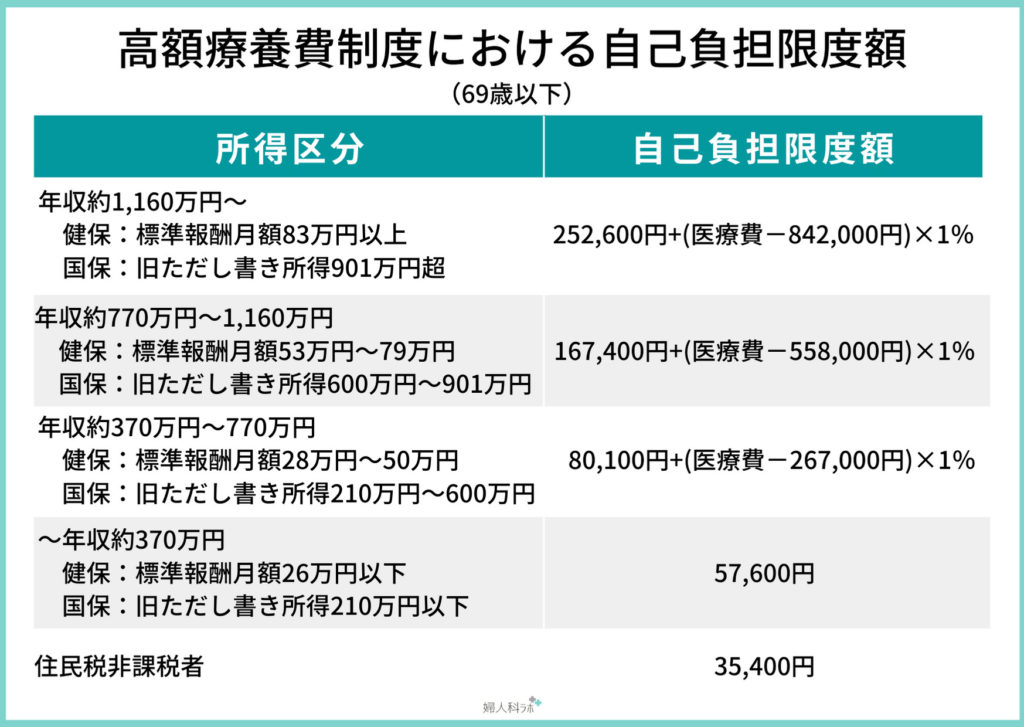

高額療養費制度とは、1ヶ月(1日~末日まで)にかかった健康保険の対象となる医療費が一定の金額を超えた場合に、超えた分のお金が払い戻される制度です。

1ヶ月の自己負担限度額は年齢や所得に応じて決められています。

例えば、年収約370万円~770万円の人が1ヶ月に100万円の医療費(健康保険適用前)がかかったとします。この場合、健康保険の自己負担割合は3割なので30万円払わなければなりません。

しかし、高額療養費制度を利用すると…

80,100円+(1,000,000円-267,000円)×1%=87,430円 となり、自己負担額は87,430円ですみます。

このように、高額療養費制度を利用すれば医療費を抑えることができます。

ただし、高額療養費制度の対象となるのは健康保険の対象となる医療費のみなので、人工授精や体外受精、顕微授精は対象とはなりません(2021年4月現在)。

ですが、子宮筋腫や卵巣腫瘍、チョコレート嚢胞などの治療で、子宮鏡下手術、腹腔鏡下手術、卵管鏡下手術、開腹手術を受けた場合には対象となります。

FT(卵管鏡下卵管形成術)と呼ばれる卵管を広げる手術も対象となるので、タイミング法や人工授精で成果が得られなかったけれど、体外受精に進む前にできることはないかと考えている人なども利用できる場合があります。

また、あまり考えたくはありませんが、流産で掻爬手術を受けた場合などにも対象となります。

2022年度から、不妊治療に健康保険が適用されることになれば、高額療養費の対象にもなると考えられます。新しい情報が発表されましたら、「妊活とお金」のコラムでお知らせしますので、最新の情報をチェックするようにしてください。

高額療養費制度を利用するには

高額療養費制度を利用するには2通りの方法があります。

1つめは、まず医療機関の窓口で3割の自己負担額を支払い、あとから申請する方法です。

医療機関の窓口で支払いをしたあと、自分が加入している健康保険の保険者(健康保険組合、協会けんぽ、共済組合、国民健康保険など)の窓口に「高額療養費の支給申請書」を提出します。

申請してから払い戻しを受けるまでに数ヶ月かかることがあります。

2つめは、あらかじめ申請しておく方法です。

医療費が高額になることが見込まれる場合に、あらかじめ健康保険の保険者(健康保険組合、協会けんぽ、共済組合、国民健康保険など)の窓口に「限度額適用認定申請書」を提出し、「限度額適用認定証」を発行してもらいます。

そして、医療機関での支払いの際に健康保険証と限度額適用認定証を提示すれば、支払金額は高額療養費制度の自己負担限度額までになります。

高額療養費制度のよくある質問

Q1 高額療養費の申請期限はいつまでですか?

高額療養費の申請期限は、診療を受けた翌月1日から2年を経過するまでです。

2年をすぎると時効により申請できなくなります。

2年以内のものであればさかのぼって申請することができますので、心当たりのものがあれば早めに手続きをしておきましょう。

Q2 家族の医療費を合算できますか?

高額療養費の対象となる医療費は、同じ健康保険に加入している家族(扶養家族など)の分は合算できますが、共働きでそれぞれ別の健康保険に加入している夫婦などは合算できません。

夫婦で同じ会社に勤めている場合は合算できます。

なお、合算できるのは1つの医療機関においてその月の支払額が21,000円以上のものに限られます(69歳以下)。

また、1つの医療機関であっても、診療科ごとに、入院と外来は分けて計算します。

Q3 高額療養費と医療費控除は併用できますか?

高額療養費制度を利用していても医療費控除を受けることができます。

その場合、高額療養費制度で払い戻された医療費は、1年間に実際に支払った医療費の合計額から差し引きます。

医療費控除について詳しくはこちらの記事をご覧ください。

高額療養費制度は、不妊治療の中では対象となる治療が限られますが、利用できれば経済的な負担を軽減することができます。

過去2年以内のものは早めに申請し、今後医療費が高額になることが見込まれる場合には、忘れずに「限度額適用認定証」を発行してもらっておきましょう。

宮野 真弓

ファイナンシャル・プランナー

(1級ファイナンシャル・プランニング技能士、CFP®認定者)

“妊活・不妊治療のお金専門家”である「FPオフィスみのりあ」代表。不妊治療(体外受精)により3人の男児を出産。「妊活・妊娠・出産・育児をハンデにしない社会の実現」を目標に独立。自身の経験を元に、妊活中や育児中の人に向けた講演や執筆、個別相談に注力する。